2015 - 2025年酒店市场趋势|财务篇

|

|

|||

|

中国酒店业在连续两年波动调整后,呈现温和修复与结构分化并存的特征。拉长周期看,行业收入经历了前期高位运行、中期深度调整、阶段性集中反弹,以及近两年的平台修复过程。2025年,客房板块重新成为行业修复的主要支点,五、四星级等部分层级实现量价同步改善,但整体收入仍未完全回到历史高点。与此同时,餐饮、会议及非房收入仍承压,人工效率、渠道成本继续影响利润表现。行业修复已从单一需求回暖,转向需求质量、渠道布局、非房转化和组织能力共同驱动的结构调整。 如需查看往期数据分享 |

|||

|

Part 1 高星级酒店总收入持续修复,客房收入成为核心引擎 |

|||

|

|||

|

|||

|

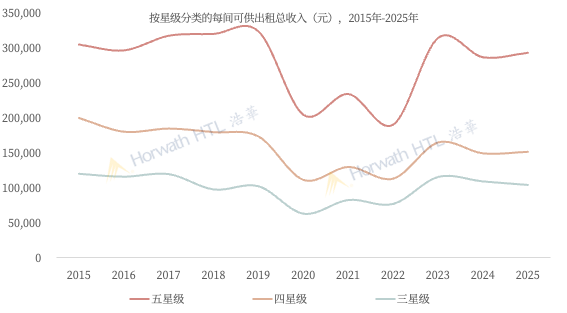

2025 年,高星级酒店总收入延续修复态势,五星级和四星级酒店总收入分别同比增长 2.3% 和 1.5%。拉长周期看,高星级酒店收入已从阶段性反弹转入持续修复阶段。结合第一期客房篇数据,客房板块在需求恢复和量价改善带动下,成为支撑高星级酒店总收入增长的主要引擎。 |

|||

|

Part 2 K 型分化——消费分层决定客源红利归属 |

|||

|

|||

|

|||

|

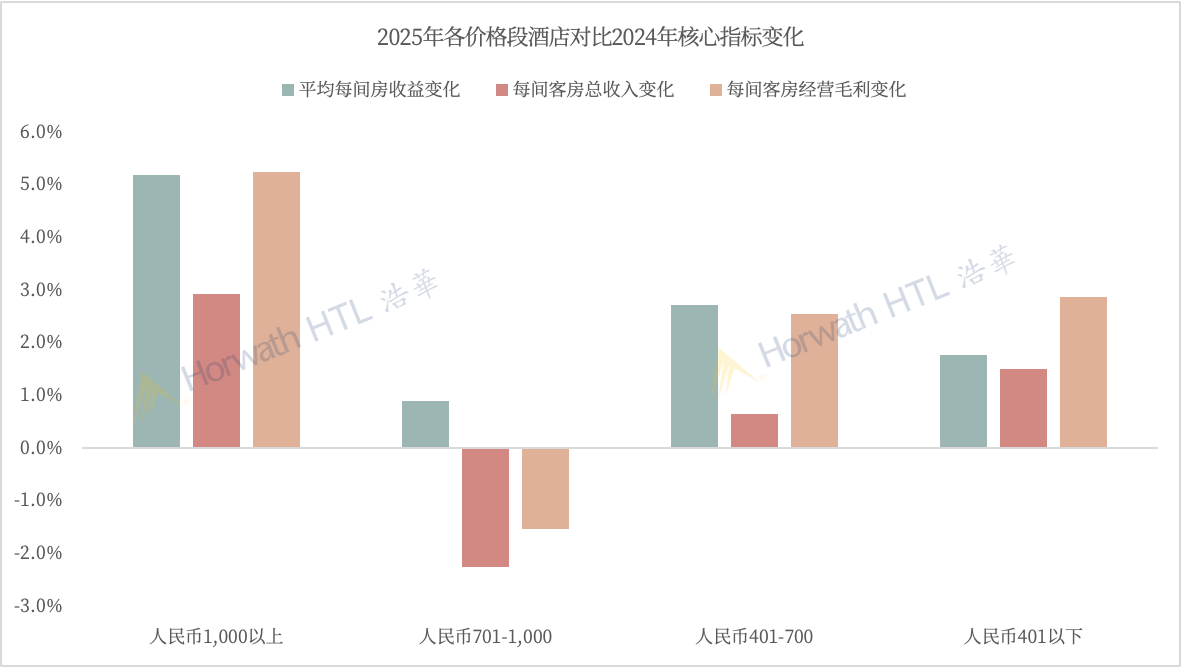

需求结构变化反映出酒店消费分层趋势进一步深化。市场并未呈现单一的消费升级或降级,而是表现出明显的 “K 型分化”:高净值客群仍愿意为稀缺资源、优质服务和强势品牌支付溢价,支撑高端市场韧性;同时,理性消费和预算控制下的刚性住宿需求,继续推动中低价市场发展。相比之下,中端价格带酒店面临高端溢价不足和性价比产品分流的双重压力。 |

|||

|

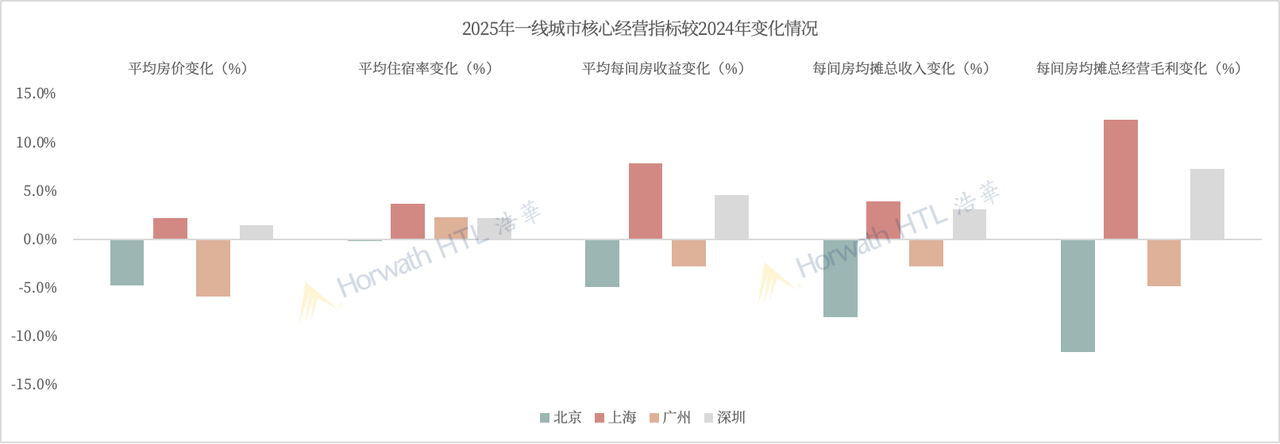

Part 3 需求质量驱动结构性分化,一线城市经营表现差异更加显著 |

|||

|

|||

|

|||

|

酒店市场分化已不再单纯由城市能级决定,而是更多受客源结构、休闲属性、价格能力与供给竞争影响。一线城市内部表现差异加大,兼具商务刚需与高支付力旅游客源的市场更具韧性。整体来看,需求质量正成为酒店市场结构性分化的核心变量。 |

|||

|

|